Brinks Investment Briefing – Juli 2025

Frühindikatoren steigen, die Fed wackelt, der Dollar fällt

1. Executive Summary

Der Juni war geprägt von politischen Schlagzeilen über neue Zölle, geopolitische Spannungen und geldpolitische Spekulationen.

Doch hinter dieser "Wall of Worry" zeigten die Makrodaten ein anderes Bild: Finanzielle Bedingungen lockerten sich deutlich, die Inflation flachte ab, und zyklische Indikatoren drehten nach oben.

Brinks Investments sieht hierin nicht den Beginn einer Krise, sondern den Beginn eines neuen Frühzyklus. Frühzyklus bedeutet, dass die Wirtschaft nach einer Phase der Wachstumsabschwächung wieder auf Erholungskurs geht: Frühindikatoren wie der ISM steigen, Kreditbedingungen verbessern sich, die Liquidität kehrt zurück.

All dies bildet historisch das Fundament für einen neuen Aufschwung bei Risikoassets.

2. Makro und Konjunkturzyklus

1. Wirtschaft

Die US-Wirtschaft befindet sich in einer Übergangsphase und bleibt dabei der zentrale Referenzpunkt für die globalen Finanzmärkte. Rund 60 % der weltweiten Aktienmarktkapitalisierung, der Großteil aller globalen Unternehmensgewinne sowie fast 90 % der weltweiten Transaktionen im US-Dollar verankern den wirtschaftlichen Zustand der Vereinigten Staaten als systemrelevante Größe für jedes Asset Allocation Framework.

Entsprechend wirkt jeder zyklische Wendepunkt in den USA wie ein globales Makrosignal, mit massiver Hebelwirkung auf Anleihen, Aktien, Rohstoffe und digitale Assets.

Ein markanter Hinweis auf eine mögliche zyklische Wende ist jedoch der jüngste Anstieg temporärer Beschäftigungsverhältnisse, ein Indikator, der in der Vergangenheit zuverlässig frühe Erholungsphasen angekündigt hat.

Parallel dazu zeigt der ISM Einkaufsmanagerindex erste Zeichen einer Bodenbildung.

Zwar liegt er weiterhin unter der Expansionsschwelle von 50, doch der sukzessive Anstieg lässt erwarten, dass mit einem Überschreiten der Marke von 52 ein klares Signal für eine konjunkturelle Wende gegeben wäre.

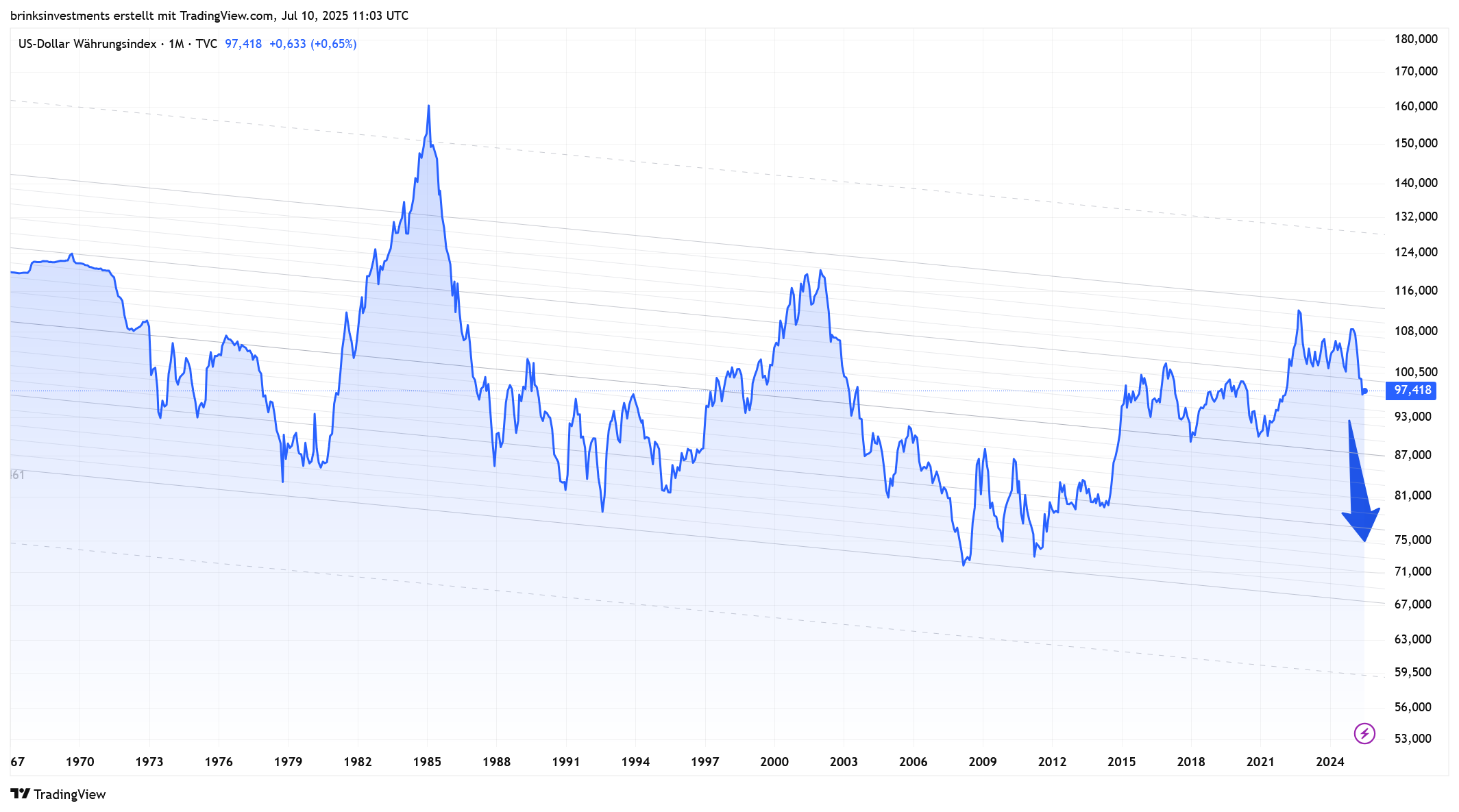

Verstärkt wird dieses makroökonomische Umfeld durch die Abwertung des US-Dollars:

Ein Rückgang des DXY um über 10 % seit Jahresbeginn hat die globalen Finanzierungsbedingungen sichtbar entspannt und fungiert als zusätzlicher Wachstumsimpuls, nicht nur für die USA, sondern für die gesamte Weltwirtschaft.

2. Inflation

Die Preisdynamik zeigte sich im Juni stabilisiert, nachdem sie in den Monaten zuvor spürbar zurückgegangen war.

Erste Echtzeitindikatoren deuten für Juli bereits auf eine Seitwärtsbewegung oder leicht rückläufige Tendenzen bei den Verbraucherpreisen hin.

Ein wesentlicher Grund hierfür liegt im starken Vorzieheffekt auf Unternehmensseite: Viele Betriebe haben angesichts der angekündigten Zollmaßnahmen, insbesondere im Rohstoffbereich wie Kupfer, ihre Importe massiv vorgezogen. Dadurch entfällt ein kurzfristiger Preisdruck ab dem offiziellen Inkrafttreten der Maßnahmen.

Aus Sicht von Brinks Investments spricht derzeit nichts für eine strukturelle Inflation. Vielmehr zeichnet sich eine moderate Reflation ab, die typisch ist für Übergangsphasen zwischen Spätzyklus und neuer Expansionsphase.

3. Liquidität

Die finanziellen Bedingungen in den USA lockern sich zunehmend, was vor allem auf regulatorische Veränderungen zurückzuführen ist.

Besonders hervorzuheben ist die geplante Absenkung der Supplementary Leverage Ratio (SLR), die US-Banken mehr Spielraum bei der Kreditvergabe verschafft.

Brinks Investments schätzt das kurzfristige Potenzial dieser Maßnahme auf bis zu 300 Milliarden US-Dollar an zusätzlicher Kreditliquidität. In der Wirkung kommt dies einem Schatten-QE gleich, einer stillen Liquiditätsausweitung, die ohne unmittelbare Beteiligung der Federal Reserve auskommt.

Doch die Geldpolitik selbst steht ebenfalls vor einer möglichen Wende:

Derzeit wird Finanzminister Scott Bessent als wahrscheinlichster Kandidat für die Nachfolge von Jerome Powell gehandelt. Sollte Bessent tatsächlich als Fed-Vorsitzender nominiert werden, dürfte die geldpolitische Ausrichtung deutlich expansiver werden, im Einklang mit der fiskalischen Agenda der Trump-Regierung.

Das historische Vorbild hierfür ist Japan 2012/13 mit dem Wechsel zu Kuroda als BoJ-Chef, der die Abenomics-Strategie unterstützte.

Brinks Investments hält ein vergleichbares Szenario in den USA ab 2026 für realistisch, mit tiefgreifenden Folgen:

Ein strukturell schwächerer Dollar, kontrollierte Zinsstruktur und gezielte monetäre Unterstützung für staatliche Ausgabenprogramme.

Das Fenster für eine nachhaltige Liquiditätswende steht damit weit offen.

4. Konklusion

Die zyklische Erholung ist in Gang. Frühindikatoren wie der ISM und der Economic Surprise Index deuten klar auf eine Beschleunigung des Wachstums im zweiten Halbjahr hin.

Brinks Investments erwartet, dass der ISM in den kommenden drei bis vier Monaten die Marke von 55 überschreitet und damit den Übergang in ein expansives Umfeld signalisiert.

Parallel dazu steht der Economic Surprise Index vor einer positiven Trendwende, was auf eine systematische Unterschätzung der konjunkturellen Dynamik durch Analysten schließen lässt.

Die Kombination aus fallendem Dollar, zunehmend lockeren Finanzierungsbedingungen und geopolitischer Deeskalation schafft ein konstruktives Makroumfeld.

Brinks Investments bewertet das aktuelle Stadium daher eindeutig als Frühzyklus, mit positiver Wirkung auf Risikoassets bis mindestens ins zweite Quartal 2026.

3. Das Brinks Beta Portfolio

Das Brinks Investments Beta-Portfolio bietet eine bewusst vereinfachte Darstellung jener makroökonomisch relevanten Anlageklassen, die wir in unseren Analysen regelmäßig thematisieren. Es fungiert als Benchmark und Referenzpunkt, nicht als konkrete Handlungsempfehlung. Ziel ist es, ein Gefühl dafür zu vermitteln, wie sich zentrale Makro-Trends in der Praxis abbilden lassen.

Das Portfolio ist als langfristiges Buy-and-Hold-Portfolio konzipiert mit minimalem Anpassungsbedarf und einer strukturellen Rebalancierung, hier beispielhaft mit einer jährlichen Anpassung auf die ursprünglichen Gewichtungen.

Jede Position im Portfolio steht sinnbildlich für ein größeres Anlageuniversum:

Nasdaq 100: Stellvertretend für das gesamte Spektrum exponentieller Technologien – darunter Künstliche Intelligenz, Robotik, Elektromobilität, Quantencomputer, erneuerbare Energien, Biotechnologie, Cloud-Infrastruktur, Virtual und Augmented Reality, Cybersecurity sowie dezentrale Netzwerke.

Bitcoin: Repräsentiert den gesamten Bereich der digitalen Assets. Neben Bitcoin könnten hier auch Altcoins oder NFTs relevante Beimischungen sein.

Gold: Symbolisiert den Rohstoffsektor im Allgemeinen. Auch Silber, Kupfer, Lithium, seltene Erden oder andere kritische Rohstoffe – insbesondere solche mit hoher Relevanz für die Energiewende – könnten bei entsprechender Marktlage hinzugezogen werden.

Hinweis: Die konkrete Gewichtung überlassen wir bewusst dem Leser. Jeder Investor bringt eigene Risikopräferenzen mit. Ein vierteljährliches Rebalancing kann helfen, die Volatilität zu kontrollieren und die strategische Ausrichtung zu wahren.

Wir aktualisieren mit jedem Report die Performance der enthaltenen Positionen, um einen transparenten Track-Record aufzubauen. Es handelt sich dabei jedoch nicht um Kaufempfehlungen, sondern um eine illustrative Herleitung makroökonomischer Narrative anhand konkreter Märkte.

Volatile Märkte bleiben volatil. Digitale Assets und Aktien- und Rohstoffmärkte können erhebliche Schwankungen zeigen, bis hin zum Totalverlust. Das Beta-Portfolio ist daher keine Produktempfehlung, sondern ein transparenter Blick in unser makroökonomisches Weltbild und in jene Kräfte, die aus unserer Sicht unsere finanzielle Zukunft prägen.

4. Brinks Top Charts: Die spannendsten Charts des Monats

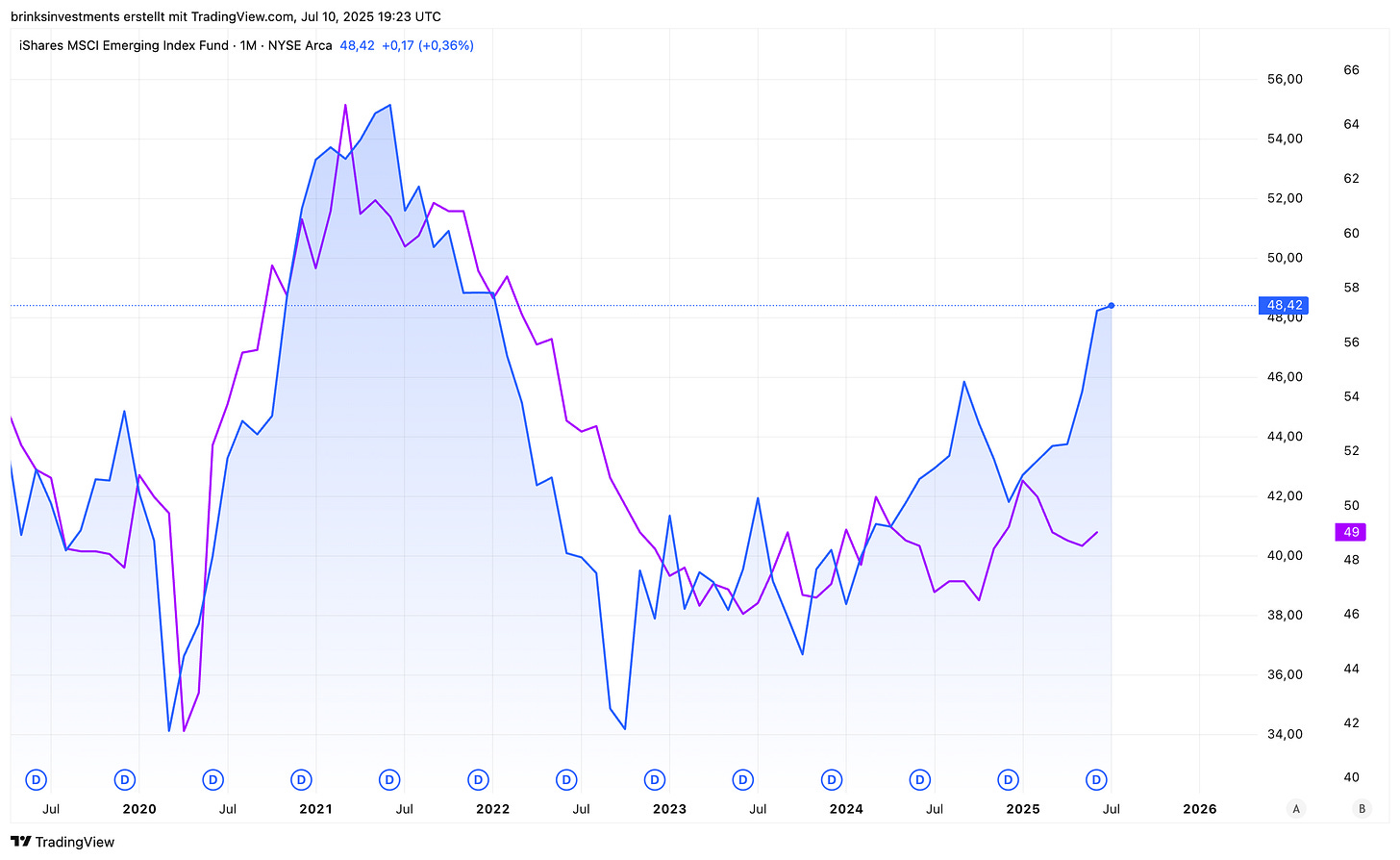

Emerging Markets vor dem Ausbruch: Der Chart spricht Bände

Die Kursentwicklung des iShares MSCI Emerging Markets ETF (blau) folgt seit Jahren fast deckungsgleich dem US-ISM Index (lila). Und jetzt wird es spannend: Während sich der ISM von seinen zyklischen Tiefs nach oben schiebt, stehen auch die Emerging Markets unmittelbar vor einem technischen Ausbruch.

Historisch markieren solche Konstellationen den Beginn starker Bullenphasen in EM – getrieben durch global steigende Nachfrage, fallenden Dollar und verbesserten Kapitalzufluss.

Wer jetzt nicht hinschaut, verpasst den nächsten Aufschwung.

Altcoins stehen vor einem strukturellen Ausbruch – 2017 war nur die Ouvertüre.

Die Krypto-Marktkapitalisierung ex Bitcoin hat in den letzten acht Jahren zwei massive Dreiecke gebildet. Das erste: 2018–2020 – klassisch nach unten aufgelöst. Das zweite: seit Ende 2021 – diesmal stabilisierend mit höherem Boden und konstanter Deckelung bei ~1,3 Bio. USD.

Was hier entsteht, ist keine Spekulationsblase – sondern ein monumentales Re-Accumulation Pattern.

Volumen nimmt zu, Volatilität ab – perfekte Zutaten für einen strukturellen Breakout. Die Marktstruktur schreit nach Expansion. Ein Schlusskurs über der Range wäre mehr als ein technisches Signal: Es wäre der Startschuss für die Re-Pricing-Phase ganzer Sektoren – von L1s bis RWAs.

Die letzten drei Jahre waren Vorbereitung. Der wirkliche Zyklus für Altcoins beginnt jetzt!

DeepBook vor Breakout – kurz vor dem Ausbruch?

Seit Monaten formt $DBK ein klassisches symmetrisches Dreieck – höheres Tief, tieferes Hoch, Volatilität sinkt. Das Volumen bestätigt die Formation. Jetzt drückt der Kurs erneut gegen den oberen Widerstand bei ~0,17–0,18 USD – mit Momentum.

Wird diese Hürde genommen, öffnet sich der Weg Richtung 0,23–0,25 USD – mit Luft nach oben.

Das Setup ist lehrbuchartig: junges Asset, klare Struktur, akkumulierter Druck. Sollte der Markt bullisch drehen, könnte DeepBook einer der High-Beta-Profiteure sein.

Low float + technischer Trigger = potenzieller Vervielfacher.

In folgendem Artikel hatten wir Deepbook bereits erwähnt:

5. Fazit

Die zyklische Erholung läuft weiter an. Politische Risiken verzerren kurzfristig die Wahrnehmung, ändern jedoch nichts am intakten makroökonomischen Fundament. Brinks Investments sieht ein Umfeld, das für Risikoassets, insbesondere Technologieaktien, Emerging Markets und digitale Assets, mittelfristig ausgesprochen attraktiv ist.

Die zunehmende Lockerung der Finanzierungsbedingungen, gepaart mit der Aussicht auf eine expansivere Geldpolitik unter einem möglichen Fed-Vorsitz von Scott Bessent, schafft zusätzliche Rückenwinde.

Sollte sich dieses Szenario bewahrheiten, ist mit einer Phase strukturell wachstumsfreundlicher Politik zu rechnen, eine Konstellation, die historisch zu substanziellen Reallokationen von Kapital in renditestarke Anlageklassen geführt hat.

Die Zeichen stehen eindeutig auf Expansion!

Danke, dass ihr Teil von Brinks Investments seid. Wenn euch der Beitrag gefallen hat – gerne liken, teilen oder kommentieren.

Vergangene Ausgaben:

Disclaimer:

Die Inhalte dieses Beitrags stellen keine Anlageberatung, Empfehlung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Sie dienen ausschließlich Informationszwecken und spiegeln die persönliche Meinung von Brinks Investments wider. Eine Haftung für Anlageentscheidungen, die auf Basis dieses Beitrags getroffen werden, wird nicht übernommen. Bitte konsultieren Sie vor Investitionsentscheidungen einen professionellen Finanzberater.